Les Z'otres Z'infos - Une cavalerie comptable en 2015 ? où sont les priorités ?

Des virements de plus en plus nombreux

pour couvrir des dépenses d’investissement

et pas que ... !

Pour mémoire en 2014 quatre opérations :

1 / Pour l’achat de terrain et de chemins privés – 5.000 euros – pris sur le parking de l’école privée. Votée en conseil municipal du 18 septembre 2014.

2 / Pour le paiement de l’aide financière à l’UDAF (ferme thérapeutique), une somme de 23.000 euros est prise sur le »parking de l’école privée ». Votée en conseil municipal du 6 novembre 2014.

3 / Pour des comptes insuffisamment provisionnés (charges financières et charges à caractère général) une somme de 25.000 euros est prise sur le compte « charges du personnel ». Votée en conseil municipal du 08 décembre 2014.

4 / Pour alimenter les incidences financières du nouveau prêt contracté auprès de la CMO (250.000 euros une somme de 5.200 euros est prise sur le compte « charges du personnel ». Votée en conseil municipal du 08 décembre 2014.

Mais en 2015 ....

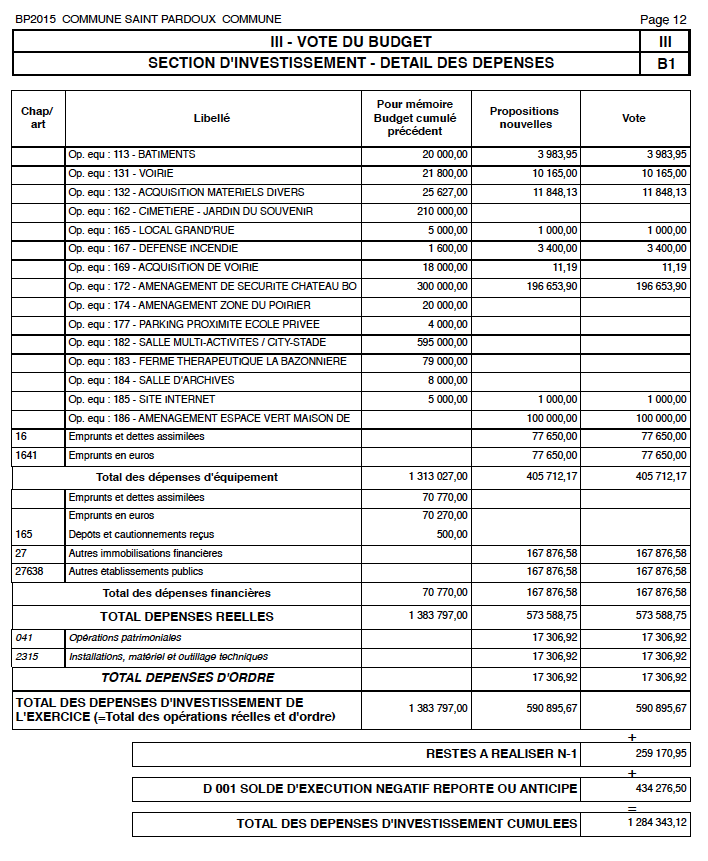

Ce sont 165.448,30 euros, soit 28% du budget investissement voté,

qui ont fait l'objet de transferts ou de décisions modificatives

depuis mai 2015.

1 / Pour le parking de l’école privée (embellissement du bourg) dont la facture de 52.000 euros n’a pas été correctement inscrite au budget, une somme de 12.000 euros, est prise sur le solde de 12.024 euros du « projet de la zone du Poirier », puisque ce projet fait maintenant l’objet d’un budget annexe.

Voté en conseil municipal du 26 mai 2015.

2 / Encore pour le parking de l’école privée (embellissement du bourg), une somme de 36.000 euros est prise cette fois sur l’opération « aménagement espaces verts de la maison de retraite ».

Voté en conseil municipal du 26 mai 2015.

3 / Pour des travaux sur 3 chemins communaux, réalisés en 2014 et réglés en 2015, une somme de 10.000 euros est prise sur le solde de « l’opération cimetière ».

Voté en conseil municipal du 29 juin 2015.

4 / Pour lancer le projet d’aménagement d’un espace ludique autour de la salle multi-activités 50.000 euros sont nécessaires en supplément des crédits déjà ouverts ; c’est donc une somme de 43.600 euros qui est prise sur le budget annexe du projet de la « zone du Poirier ».

Voté en conseil municipal du 29 juin 2015.

5 / Encore pour la salle multi-activités, pour couvrir en recettes des frais d’étude, une somme de 631,81 euros est prise sur l’article 1323 « subvention du département ».

Conseil municipal du 28 septembre 2015.

6 / Encore pour la salle multi-activités, pour couvrir en dépenses des frais d’étude, une somme de 631,81 euros est prise sur l’article 2315 « installations techniques ».

Voté en conseil municipal du 28 septembre 2015.

7 / Pour les travaux d’effacement du réseau téléphonique de Château-Bourdin, il est opéré un virement de 892,34 euros en dépenses du compte « fournitures administratives » sur le compte « dotations aux amortissements », somme non prévue au budget.

Voté en conseil municipal du 28 septembre 2015.

8 / Encore pour les travaux d’effacement du réseau téléphonique de Château-Bourdin, il est opéré un virement de 892,34 euros en recettes du compte « subventions du département » sur le compte « dotations aux amortissements », somme non prévue au budget.

Voté en conseil municipal du 28 septembre 2015.

9 / Pour l’achat d’un aspirateur à feuilles, une somme de 3.500 euros est prise sur l’opération « voirie » pour l’opération « acquisition de matériel ».

Voté en conseil municipal du 28 septembre 2015.

10 / Pour l’achat du mobilier de la bibliothèque, une somme de 13.300 euros, est prise sur l’opération « espaces verts de la maison de retraite ».

Voté en conseil municipal du 02 novembre 2015.

11 / Pour compléter l’achat des jeux pour la salle multi activités, une somme de 16.000 euros, est prise sur l’opération « espaces verts de la maison de retraite ».

Voté en conseil municipal du 02 novembre 2015.

Et celui non réglementaire !

Pour mémoire notre article expliquant cette irrégularité :

12 / Pour payer les salaires du personnel communal de décembre, une somme de 28.000 euros, est prise sur l’opération « aménagement espaces verts de la maison de retraite ».

Voté en conseil municipal du 02 novembre 2015.

Mais pourquoi une telle décision ?

Les salaires du personnel présent dans les effectifs font partie des dépenses obligatoires. Il est donc nécessaire d’avoir les crédits correspondants.

Le total des dépenses de fonctionnement, ont été votées pour 2015, en hausse de 7% par rapport à celles dépensées en 2014.

La reprise des crédits manquant aurait donc pu se faire au sein de ces dépenses (chauffage, carburant, publication, etc…)

Compte sous évalué

Le budget prévisionnel a ouvert un crédit de 332.450 euros pour les frais de personnel ; cette somme est en hausse de 2,33% par rapport aux sommes payées en 2014 mais elles représentent 45% du budget de fonctionnement de la mairie.

Les règles de la fonction publique s’appliquent au personnel de mairie.

Il faut rappeler que les bases indiciaires qui fixent les salaires de la fonction publique sont gelées depuis plusieurs années. Seuls les effets GVT (glissement, vieillesse, technicité) ont une incidence financière, mais relativement faible pour des agents de catégories C et B.

Compte insuffisamment maîtrisé

Le personnel, sauf recrutement est le poste qui peut être le mieux évalué et le plus facile à maîtriser.

Les recrutements, primes particulières, qualification nouvelle, doivent être soumis au vote des conseillers municipaux et donc leur incidence financière calculée en conséquence.

Méconnaissance des règles de la comptabilité publique

Il est difficile de retenir cette hypothèse car un courrier du 27 mars 2015, signé de Monsieur le maire rappelait la règle comptable applicable aux sections de fonctionnement et d’investissement :

Ces deux sections « sont deux pôles bien distincts. L’équilibre de la section d’investissement se produit avec l’estimation chiffrée de fonds divers (dont l’excédent de fonctionnement capitalisé) et des subventions d’équipement ».

La mairie peut aussi compter sur les conseils éclairés de l’inspectrice du Trésor (une indemnité est versée pour ce faire).

Insuffisance des contrôles et de suivi dans les dépenses

Lors du CM du 13 janvier 2015, le Maire « précise qu’il serait bien de mettre en place la commission des finances une fois tous les trimestres. »

Mais la commission des finances, instituée en avril 2014, ne s’est réunie qu’une seule fois en Février pour la préparation du budget.

Les élus de l’opposition ont demandé lors du conseil municipal du 17 août 2015 un point budgétaire et comptable mais cette demande est restée sans suite. Elle fut reformulée lors du dernier conseil de novembre mais aucun engagement ne fut pris.

Une gestion au jour le jour des investissements

Aucun plan pluriannuel n’a été présenté lors d’un conseil municipal

Aucun bilan sur les investissements programmés n’a été présenté.

La demande sur le coût total de la salle multi activités n’a pas pu être donné lors du dernier conseil de novembre.

Comment va être gérée l’opération « espaces verts de la maison de retraite » car après ces virements, sur les 100.000 euros ouverts sur le budget de 2015, il ne reste plus que 7.000 euros ?

Et à noter que le coût total de cette opération a été chiffré à 283.139,54 euros couverts par un autofinancement de la commune de 75.639,54 euros et le reste par des subventions qui viennent d’être demandées. (Conseil municipal du 29 juin 2015).